Quelle est la différence entre l’amortissement économique et l’amortissement comptable ?

Amortissement comptable est la répartition systémique du coût d’un actif sur plusieurs périodes. Amortissement économique est la détérioration de la capacité ou de l’utilité attendue d’un actif. Amortissement économique peuvent être modélisés ou comptabilisés par la comptabilisation d’une dépréciation.

De même, vous vous demandez peut-être, qu’est-ce que l’amortissement économique dans l’immobilier ?

Amortissement économique est une mesure de la diminution de la valeur marchande d’un actif au fil du temps à partir de économique facteurs.

Aussi, comment calculez-vous l’amortissement en économie?

Déterminer le coût de l’actif. Soustrayez la valeur de récupération estimée de l’actif du coût de l’actif pour obtenir le total montant amortissable. Déterminer la durée de vie utile de l’actif. Divisez la somme de l’étape (2) par le nombre obtenu à l’étape (3) pour obtenir le dépréciation .

Par conséquent, quel est l’autre nom de l’amortissement en économie ?

Un autre mot pour la dépréciation . Nom. dévaluation. La baisse intentionnelle ou délibérée de la valeur d’une monnaie par rapport à une autre la devise du pays ou une valeur standard — le prix de l’or par exemple.

Qu’est-ce que l’amortissement en comptabilité ?

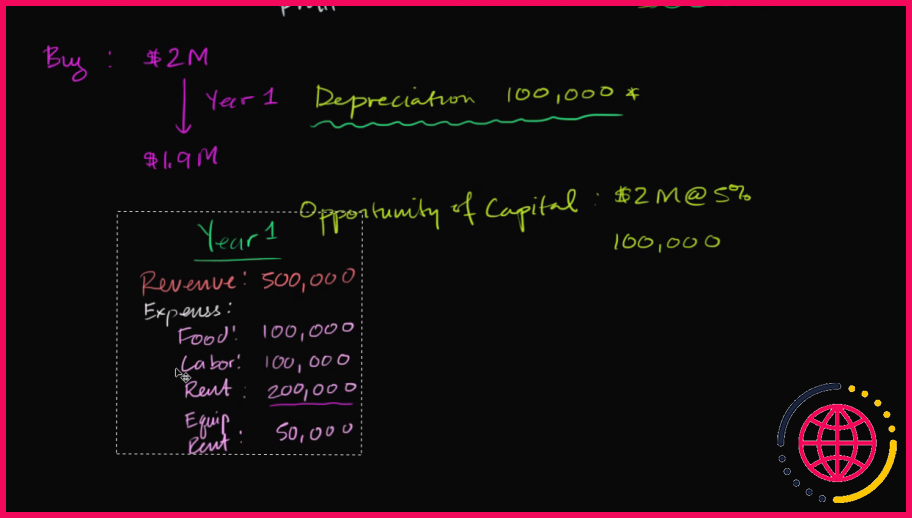

Dépréciation est un comptabilité méthode de répartition du coût d’un actif corporel ou physique sur sa durée de vie utile ou son espérance de vie. Dépréciation représente la part de la valeur d’un actif qui a été utilisée. Par exemple, les entreprises peuvent bénéficier d’une déduction fiscale pour le coût de l’actif, ce qui signifie qu’il réduit le revenu imposable.

Comment fait-on l’amortissement en comptabilité?

Soustrayez la valeur de récupération du bien de son coût pour déterminer le montant qui peut être déprécié . Divisez ce montant par le nombre d’années de la durée de vie utile de l’actif. Divisez par 12 pour vous indiquer le mois dépréciation pour l’actif.

Quel est le sens de la dépréciation en économie ?

Dans économie , dépréciation est la diminution progressive de la économique valeur du capital social d’une entreprise, d’une nation ou d’une autre entité, soit par dépréciation obsolescence ou modification de la demande des services du capital en question.

Qu’est-ce que la dépréciation et ses causes ?

Dépréciation est une réduction proportionnelle de la valeur comptable d’une immobilisation. Le causes de dépréciation sont : L’usure. Tout actif se décompose progressivement au cours d’une certaine période d’utilisation, à mesure que les pièces s’usent et doivent être remplacées.

Qu’est-ce que l’amortissement du capital ?

Amortissement du capital fait référence à la baisse de valeur d’un Capitale actif.

Quelles sont les 3 méthodes d’amortissement ?

Méthodes d’amortissement

- Ligne droite.

- Double solde dégressif.

- Unités de production.

- Somme des chiffres des années.

Qu’est-ce qu’un exemple d’amortissement ?

En termes comptables, dépréciation est défini comme la réduction du coût enregistré d’une immobilisation de manière systématique jusqu’à ce que la valeur de l’actif devienne nulle ou négligeable. Un Exemple des immobilisations sont des bâtiments, du mobilier, du matériel de bureau, des machines, etc.

Quels sont les types d’amortissement ?

Diverses méthodes d’amortissement

- Méthode d’amortissement linéaire.

- Méthode de l’équilibre décroissant.

- Méthode de la somme des chiffres des années.

- Méthode du solde dégressif double.

- Méthode du fonds d’amortissement.

- Méthode d’annuité.

- Méthode de police d’assurance.

- Méthode des flux de trésorerie actualisés.

Qu’est-ce que l’amortissement en termes simples ?

Dépréciation est une dépense hors trésorerie qui réduit la valeur d’un actif en raison de l’usure, de l’âge ou de l’obsolescence au cours de sa durée de vie utile.

Qu’est-ce que la dépréciation du revenu national ?

Dépréciation est un concept de flux et, en tant que tel, partage des caractéristiques clés telles que les principes d’évaluation avec d’autres flux dans le nationale comptes. Économiquement, dépréciation est mieux décrit comme une déduction de le revenu pour tenir compte de la perte de valeur du capital due à l’utilisation de biens d’équipement dans la production.

Qu’appelle-t-on aussi amortissement ?

Dans un sens économique plus large, la déprécié le coût pour l’industrie est le montant total du capital qui est « utilisé » au cours d’une période donnée, telle qu’un exercice financier. Amorti le coût est également connu comme la « valeur de récupération », la « valeur comptable nette » ou le « coût de base rajusté ».

Qu’est-ce que le coût de l’amortissement ?

Coût amorti est le reste Coût d’un actif après le montant connexe du cumul dépréciation en a été déduit. Il s’agit essentiellement du montant résiduel d’un actif qui n’a pas encore été consommé. La formule pour coût amorti est : Acquisition Coût – Cumulé dépréciation = Coût amorti .

Qu’est-ce qu’un bénéfice normal ?

Bénéfice normal est un profit mesure prenant en compte les coûts explicites et implicites. Il peut être considéré en conjonction avec l’économie profit . Bénéfice normal se produit lorsque la différence entre le total d’une entreprise revenu et les coûts explicites et implicites combinés sont égaux à zéro.

Quel est le synonyme de déprimé?

Synonymes pour déprimé . alésage (vers le bas), pressé, poussé, pesé (sur ou sur)

Qu’appelle-t-on amortissement ?

La méthode de comptabilisation utilisée pour répartir le coût d’une immobilisation corporelle sur sa durée de vie utile et utilisée pour comptabiliser les baisses de valeur est appelé amortissement . Un actif à long terme est déprécié à des fins fiscales et comptables.

Qu’est-ce que la méthode de l’équilibre décroissant ?

Méthode de l’équilibre décroissant . Selon le Méthode de l’équilibre décroissant , l’amortissement est imputé à un pourcentage fixe sur la valeur comptable de l’actif. Étant donné que la valeur comptable diminue chaque année, le montant de l’amortissement diminue également chaque année. Sous ceci méthode la valeur de l’actif ne se réduit jamais à zéro.

Pourquoi l’amortissement est-il une dépense ?

Étant donné que l’actif fait partie des opérations commerciales normales, dépréciation est considéré comme une exploitation frais . La raison en est que des liquidités ont été dépensées lors de l’acquisition de l’immobilisation sous-jacente ; il n’est plus nécessaire de dépenser de l’argent dans le cadre du dépréciation processus, à moins qu’il ne soit dépensé pour mettre à niveau l’actif.

Qu’est-ce que la formule d’amortissement linéaire ?

Amortissement linéaire est la valeur par défaut méthode utilisé pour comptabiliser la valeur comptable d’une immobilisation de manière uniforme sur sa durée d’utilité. Divisez la durée de vie utile estimée (en années) en 1 pour obtenir le droit – amortissement en ligne taux. Multipliez le dépréciation par le coût de l’actif (moins la valeur de récupération).