Comment faire une analyse du seuil de rentabilité pour plusieurs produits ?

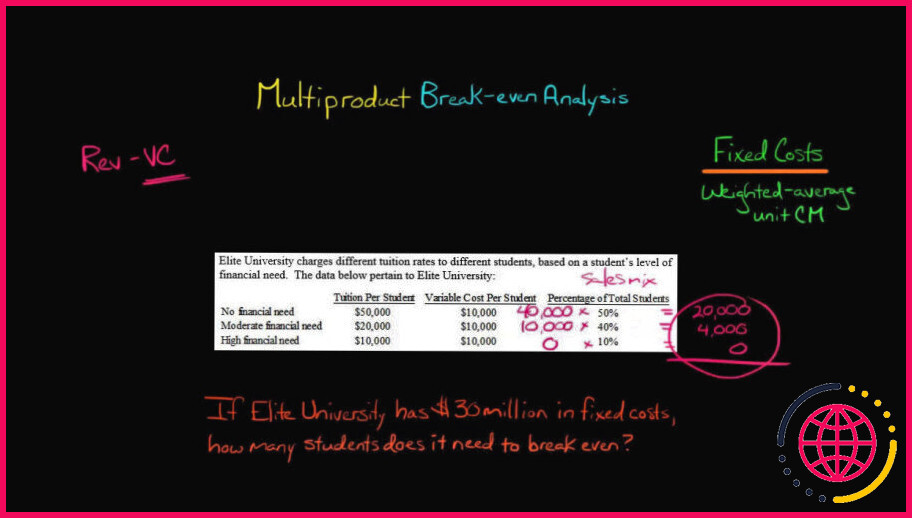

Lorsqu’une entreprise vend plus d’un type de produit ou fournit plus d’un type de service, vous devez d’abord calculer une marge de contribution unitaire moyenne pondérée. Ensuite, vous avez divisé le coût fixe total par la marge de contribution unitaire moyenne pondérée pour obtenir le point mort (en termes d’unités).

De plus, l’analyse CVP peut-elle être utilisée pour plusieurs produits ?

Bien que vous soyez susceptible d’ utiliser l’analyse coût-volume-profit pour un seul produit , vous voudrez plus fréquemment l’ utiliser dans des situations de multiples – produits . Aux fins du CVP , une entreprise multi – produit doit supposer un mix de produits ou un mix de ventes donné.

Par ailleurs, qu’est-ce que le mix des ventes dans l’analyse CVP ? Le mix des ventes est la proportion dans laquelle deux ou plusieurs produits sont vendus. Pour le calcul du seuil de rentabilité pour le sales mix , les hypothèses suivantes sont faites en plus de celles déjà faites pour l’analyse CVP : La proportion du sales mix doit être prédéterminée.

Par ailleurs, comment calculer le seuil de rentabilité dans la composition des ventes ?

Calcul de votre seuil de rentabilité

- Lorsque vous déterminez un seuil de rentabilité basé sur les dollars de ventes : Divisez les coûts fixes par la marge sur coûts variables.

- Point d’équilibre (dollars de vente) = Coûts fixes ÷ Marge sur coûts variables.

- Marge sur coûts variables = Prix du produit – Coûts variables.

Qu’est-ce que la marge sur coûts variables vous dit ?

La marge sur coûts variables est le prix d’un produit moins tous les coûts variables associés, ce qui donne le bénéfice supplémentaire gagné pour chaque unité vendue. La marge sur coûts variables totale générée par une entité représente le total des gains disponibles pour payer les dépenses fixes et pour générer un bénéfice.

Comment trouver la marge sur coûts variables pour plusieurs produits ?

Pour calculer la MCAO, il suffit d’additionner les ventes unitaires de chaque ligne de produits en un grand total. Multipliez la marge contributive par unité pour chaque produit par le nombre de ventes, puis additionnez les totaux. Divisez le total des marge contributive individuelles par le nombre total d’unités vendues.

Comment est calculée la marge de sécurité ?

La formule de la marge de sécurité est calculée en soustrayant les ventes au seuil de rentabilité des ventes budgétées ou projetées. Cette formule indique le nombre total de ventes au-dessus du seuil de rentabilité. En d’autres termes, le nombre total de dollars de ventes qui peuvent être perdus avant que l’entreprise ne perde de l’argent.

Qu’est-ce qu’un produit multiple ?

Multi – produit entreprises. Les entreprises à produits multiples – produits sont des entreprises qui produisent des multiples biens, et doivent donc s’occuper d’allouer les intrants plus correctement afin d’atteindre des niveaux de production plus élevés. Cependant, en utilisant le PPF, nous nous concentrons davantage sur les quantités produites, plutôt que sur les intrants utilisés.

Comment allouer les coûts fixes à plusieurs produits ?

Divisez le total dans le pool de coûts par le total des unités de la base d’ allocation utilisée dans la période. Par exemple, si le pool de coûts indirects fixes était de 100 000 $ et que 1 000 heures de temps machine ont été utilisées dans la période, alors les coûts indirects fixes à appliquer à un produit pour chaque heure de temps machine utilisée est de 100 $.

Comment trouver la marge sur coût variable ?

La marge sur coûts variables (CM) totale est calculée en soustrayant le total des coûts variables TVC du total des ventes S. La marge sur coûts variables par unité est égale au prix de vente par unité P moins les coûts variables par unité V ou elle peut être calculée en divisant la marge sur coûts variables CM totale par le total des unités vendues Q.

Combien d’unités doivent être vendues pour réaliser un bénéfice ?

Divisez le bénéfice par le nombre de pièces que vous vendues pour obtenir votre bénéfice par unité . Par exemple, si vous avez vendu 10 000 pièces avec quelques remises sur volume qui ont rapporté un revenu total de 380 000 $, votre profit total est égal à 160 000 $ une fois que vous avez soustrait les 22 $ par unité de coût du produit.

Qu’est-ce que l’analyse CVP, comment est-elle utile aux managers ?

L’analyse CVP permet d’estimer dans quelle mesure les changements dans les coûts, fixes et variables, le volume des ventes et le prix, affectent le bénéfice d’une entreprise. Il s’agit d’un outil très puissant en matière de finance et de comptabilité de gestion. C’est l’un des outils les plus utilisés en comptabilité de gestion pour aider les gestionnaires à prendre de meilleures décisions .

Comment calculer un ratio de mixité ?

COMMENT CALCULER LE POURCENTAGE SI LE RATIO DE MIXAGE .

EST CONNU. Divisez 1 par le nombre total de parties (eau + solution). Par exemple, si votre rapport de mélange est de 8:1 ou 8 parties d’eau pour 1 partie de solution, il y a (8 + 1) ou 9 parties. Le pourcentage de mélange est de 11,1 % (1 divisé par 9).

Pourquoi la composition des ventes est-elle importante pour l’analyse du seuil de rentabilité ?

Mix des ventes et Bris d’équilibre Une fois que nous connaissons le mix des ventes , nous pouvons déterminer le point d’équilibre qui est le point auquel le coût total et le revenu total sont égaux. Cela nous indique combien de douzaines de biscuits nous devons fabriquer pour couvrir nos coûts de fonctionnement de l’entreprise ainsi que la fabrication des biscuits.

Comment calculer un changement de mixage ?

Pour calculer l’écart ventes- mix , commencez par le nombre réel d’unités vendues par votre entreprise pour chaque produit. Multipliez ce nombre par le pourcentage de ventes mix réelles pour le produit moins le pourcentage de ventes- mix budgété. Rappelez-vous que le pourcentage de ventes mix est le pourcentage du produit par rapport aux ventes totales.

Comment trouver la composition des ventes ?

Mixage des ventes

- Soustrayez le volume unitaire budgétisé du volume unitaire réel et multipliez-le par la marge sur coûts variables standard.

- Faites de même pour chacun des produits vendus.

- Agrégez ces informations pour obtenir l’écart du mixage des ventes de l’entreprise.

Qu’est-ce que l’on entend par le terme mix des ventes ?

Le mix des ventes est la proportion ou le rapport relatif des produits d’une entreprise qui sont vendus. Le mix des ventes est important car les produits d’une entreprise ont généralement des degrés de rentabilité différents. Le mix des ventes s’applique également aux entreprises de services puisque les services fournis auront probablement différents niveaux de rentabilité.

Qu’est-ce qu’un mix de vente constant ?

Définition : Un sales mix est la variété des produits vendus par une entreprise. Le sales mix d’une entreprise peut également être considéré comme le ratio des sales de chaque produit par rapport au volume global des sales de tous les produits.

Que signifie l’expression levier d’exploitation ?

Le levier d’exploitation est une formule de comptabilité analytique qui mesure la mesure dans laquelle une entreprise ou un projet peut augmenter le revenu d’exploitation en augmentant les recettes. Une entreprise qui génère des ventes avec une marge brute élevée et des coûts variables faibles a un levier d’exploitation élevé.

Comment les bénéfices peuvent-ils être maximisés par l’utilisation du mix des ventes ?

Le mix des ventes est important car certains produits ou services peuvent être plus profitable que d’autres, et si le mix des ventes d’une entreprise change, ses profits changent également. La gestion du sales mix est un outil pour maximiser le profit de l’entreprise.

Qu’est-ce que le seuil de rentabilité dans les affaires ?

Le break – even point (BEP) en économie, business -et spécifiquement en comptabilité analytique-est le point auquel le coût total et le revenu total sont égaux, c’est-à-dire ‘ even ‘. Il n’y a pas de perte ou de gain net, et on a ‘cassé le point mort ‘, bien que les coûts d’opportunité aient été payés et que le capital ait reçu le rendement attendu ajusté au risque.

Comment calcule-t-on le levier d’exploitation ?

Pour calculer le levier d’exploitation , il faut diviser la marge sur coûts variables d’une entité par son revenu net d’exploitation . La marge sur coûts variables correspond aux ventes moins les dépenses variables. La marge sur coûts variables de 70 % est restée la même, et les coûts fixes n’ont pas changé.