Quelle est la signification des caractéristiques qualitatives de l’information financière ?

Les caractéristiques qualitatives sont les attributs qui rendent l’information financière utile aux utilisateurs. Les caractéristiques fondamentales distinguent l’information financière utile de celle qui n’est pas utile ou qui est trompeuse. Les deux caractéristiques fondamentales Qualitatives sont : Pertinence. La représentation fidèle.

Donc, quelles sont les caractéristiques qualitatives de l’information financière ?

Selon le cadre, les caractéristiques qualitatives sont les attributs qui répondent à l’utilité décisionnelle de l’information financière . Le cadre a énuméré ces attributs comme ; la pertinence, la représentation fidèle, la comparabilité, la compréhensibilité, la vérifiabilité et l’opportunité.

.

De même, quelles sont les caractéristiques qualitatives les plus importantes de l’information comptable ? L’une des plus importantes parmi les caractéristiques qualitatives de l’information comptable est la fiabilité des données, c’est-à-dire que toutes les informations fournies doivent être traçables et vérifiables avec des documents sources appropriés.

De même, on peut se demander quelles sont les quatre principales caractéristiques qualitatives des états financiers ?

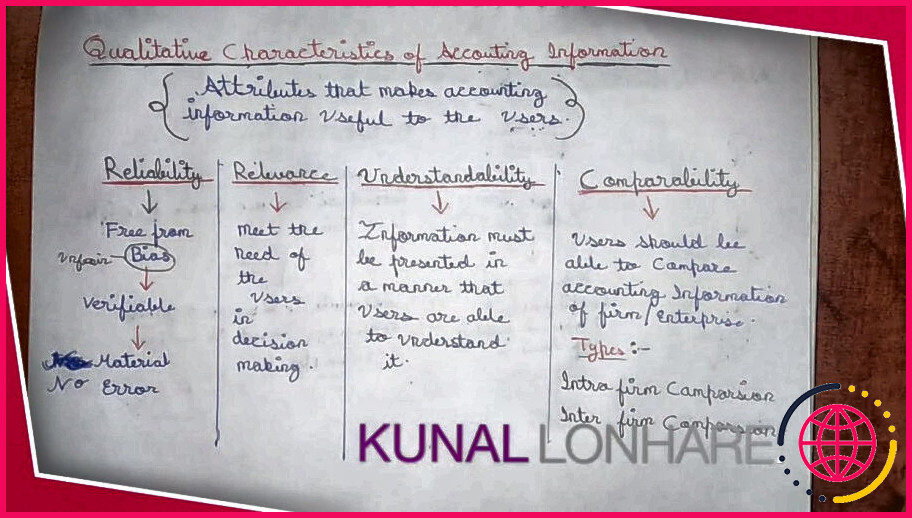

Les caractéristiques sont les attributs qui rendent l’information fournie dans les rapports financiers utile aux utilisateurs. Comme le montre la figure 1, les quatre principales caractéristiques qualitatives sont la compréhensibilité, la pertinence , la fiabilité et la comparabilité (IASB, 2006).

Quelles sont les quatre caractéristiques qualitatives valorisantes ?

La comparabilité, la vérifiabilité, l’opportunité et la compréhensibilité sont identifiées comme des caractéristiques qualitatives améliorantes .

Quelles sont les caractéristiques qualitatives ?

Les caractéristiques qualitatives définition. En comptabilité, les caractéristiques qualitatives comprennent la pertinence, la fiabilité, la comparabilité et la cohérence. Les caractéristiques qualitatives sont abordées dans le Statement of Financial Accounting Concepts No. 2 du Financial Accounting Standards Board.

Que signifie l’information qualitative ?

Quantitative : Des informations numériques ou statistiques (données), qui proviennent souvent d’enquêtes, de surveillance ou de dossiers administratifs. Qualitative :Descriptive information , qui provient souvent d’entretiens, de groupes de discussion ou de représentations artistiques telles que des photographies.

Quelles sont les deux caractéristiques qualitatives fondamentales ?

Caractéristiques qualitatives fondamentales

- .

Pertinence. Une information pertinente est capable de faire la différence dans les décisions prises par les utilisateurs.

- Représentation fidèle. Les informations financières contenues dans les rapports financiers doivent représenter ce qu’elles sont censées représenter.

- Comparabilité.

- La vérifiabilité.

- Rapidité d’exécution.

- Compréhensibilité.

Quelles sont les caractéristiques de la finance ?

Considérez ces 10 traits incontournables pour un emploi en tant que professionnel de la finance :

- .

Capacité innée à résoudre les problèmes.

- Compétences analytiques.

- Un leadership exceptionnel.

- Communication adaptable.

- Confiance humble.

- Professionnalisme inébranlable.

- Auto-gestion.

- Aisance avec la technologie.

Quelles sont les deux qualités fondamentales de l’information comptable ?

Réponse : Deux principales qualités fondamentales de l’information comptable utile sont la pertinence et la représentation fidèle. La pertinence est toute information qui est capable de changer ou de faire une différence dans votre processus de prise de décision.

Quelles sont les caractéristiques du qualitatif ?

Cet essai présente les caractéristiques de base de la recherche qualitative, notamment sa propriété naturelle, la méthode inductive adoptée, le caractère ouvert et le concept de wholism ; les résultats de la recherche qualitative sont présentés sous forme de texte ; et ses méthodes couramment utilisées comprennent l’observation, l’entretien individuel et le groupe focal

.

Qu’est-ce que la comptabilité et ses caractéristiques ?

Caractéristiques Qualitatives , objectifs et rôles de la Comptabilité . La comptabilité peut être définie comme un processus systématique d’identification, d’enregistrement, de mesure, de classification, de vérification, de résumé, d’interprétation et de communication des informations financières.

Pourquoi avons-nous besoin d’informations financières ?

Le but des états financiers . L’objectif général des états financiers est de fournir des informations sur les résultats des opérations, la situation financière et les flux de trésorerie d’une organisation. Ces informations sont utilisées par les lecteurs des états financiers . pour prendre des décisions concernant l’allocation des ressources.

Que sont les caractéristiques fondamentales ?

n une constante physique, telle que la constante gravitationnelle ou la vitesse de la lumière, qui joue un rôle fondamental en physique et en chimie et dont la valeur est généralement connue avec précision.

Lesquelles des propositions suivantes sont des caractéristiques qualitatives primaires de l’information comptable ?

Fondamentales ( Primaires ) Caractéristiques qualitatives Caractéristiques qualitatives de l’information comptable qui doivent être présentes pour que l’ information soit utile à la prise de décision : Pertinence. La fidélité de la représentation.

Quel est l’objectif de la comptabilité ?

Les objectifs de la comptabilité dans toute entreprise sont ; l’enregistrement systématique des transactions, leur tri et leur analyse, la préparation des états financiers, l’évaluation de la situation financière et l’aide à la prise de décision avec des données financières et des informations sur l’entreprise.

Qui bénéficie des états financiers ?

Les outils de prise de décision. Parce que les états financiers vous aident à voir un instantané de la situation financière de votre entreprise, ils sont des outils de prise de décision. Les états financiers montrent les tendances de l’activité, le taux de recouvrement des créances, le taux de paiement des créanciers et les éventuels problèmes de trésorerie.

Que signifie la pertinence de l’information comptable ?

La pertinence est le concept selon lequel les informations générées par un système de comptabilité doivent avoir un impact sur la prise de décision d’une personne qui consulte les informations . Le concept peut impliquer le contenu de l’ information et/ou son opportunité, les deux pouvant avoir un impact sur la prise de décision.

Qu’est-ce qu’une déclaration de taille commune ?

Un état financier de taille commune affiche tous les éléments sous forme de pourcentages d’un chiffre de base commune plutôt que sous forme de chiffres numériques absolus. Ce type d’ état financier permet une analyse facile entre les entreprises ou entre les périodes de temps pour la même entreprise.

Qu’entendez-vous par actif ?

En comptabilité financière, un actif est toute ressource possédée par l’entreprise. Tout élément matériel ou immatériel qui peut être possédé ou contrôlé pour produire de la valeur et qui est détenu par une entreprise pour produire une valeur économique positive est un actif . Le bilan d’une entreprise enregistre la valeur monétaire des actifs détenus par cette entreprise.

Quels sont les objectifs de l’état financier ?

‘L’objectif des états financiers est de fournir des informations sur la position financière, la performance et les changements dans la position financière d’une entreprise qui sont utiles à un large éventail d’utilisateurs pour prendre des décisions économiques. » Les états financiers doivent être compréhensibles, pertinents, fiables et comparables.

Quelles sont les branches de la comptabilité ?

A la suite des développements économiques, industriels et technologiques, différents domaines spécialisés de la comptabilité ont vu le jour. Les célèbres branches ou types de comptabilité comprennent : la comptabilité financière , la comptabilité de gestion , la comptabilité analytique , l’audit, la fiscalité, l’AIS, la comptabilité fiduciaire et la comptabilité judiciaire.

Qu'est-ce que la comptabilité et ses caractéristiques ?","acceptedAnswer": {"@type": "Answer","text": "Caractéristiques Qualitatives, objectifs et rôles de la Comptabilité. La comptabilité peut être définie comme un processus systématique d'identification, d'enregistrement, de mesure, de classification, de vérification, de résumé, d'interprétation et de communication des informations financières." } }, {"@type": "Question","name": "Pourquoi avons-nous besoin d'informations financières ?","acceptedAnswer": {"@type": "Answer","text": "Le but des états financiers. L'objectif général des états financiers est de fournir des informations sur les résultats des opérations, la situation financière et les flux de trésorerie d'une organisation. Ces informations sont utilisées par les lecteurs des états financiers. pour prendre des décisions concernant l'allocation des ressources. " } }, {"@type": "Question","name": "Que sont les caractéristiques fondamentales ?","acceptedAnswer": {"@type": "Answer","text": "n une constante physique, telle que la constante gravitationnelle ou la vitesse de la lumière, qui joue un rôle fondamental en physique et en chimie et dont la valeur est généralement connue avec précision." } }, {"@type": "Question","name": "Lesquelles des propositions suivantes sont des caractéristiques qualitatives primaires de l'information comptable ?","acceptedAnswer": {"@type": "Answer","text": "Fondamentales (Primaires) Caractéristiques qualitatives Caractéristiques qualitatives de l'information comptable qui doivent être présentes pour que l'information soit utile à la prise de décision : Pertinence. La fidélité de la représentation." } }, {"@type": "Question","name": "Quel est l'objectif de la comptabilité ?","acceptedAnswer": {"@type": "Answer","text": "Les objectifs de la comptabilité dans toute entreprise sont ; l'enregistrement systématique des transactions, leur tri et leur analyse, la préparation des états financiers, l'évaluation de la situation financière et l'aide à la prise de décision avec des données financières et des informations sur l'entreprise." } }, {"@type": "Question","name": "Qui bénéficie des états financiers ?","acceptedAnswer": {"@type": "Answer","text": "Les outils de prise de décision. Parce que les états financiers vous aident à voir un instantané de la situation financière de votre entreprise, ils sont des outils de prise de décision. Les états financiers montrent les tendances de l'activité, le taux de recouvrement des créances, le taux de paiement des créanciers et les éventuels problèmes de trésorerie." } }, {"@type": "Question","name": "Que signifie la pertinence de l'information comptable ?","acceptedAnswer": {"@type": "Answer","text": "La pertinence est le concept selon lequel les informations générées par un système de comptabilité doivent avoir un impact sur la prise de décision d'une personne qui consulte les informations. Le concept peut impliquer le contenu de l'information et/ou son opportunité, les deux pouvant avoir un impact sur la prise de décision." } }, {"@type": "Question","name": "Qu'est-ce qu'une déclaration de taille commune ?","acceptedAnswer": {"@type": "Answer","text": "Un état financier de taille commune affiche tous les éléments sous forme de pourcentages d'un chiffre de base commune plutôt que sous forme de chiffres numériques absolus. Ce type d'état financier permet une analyse facile entre les entreprises ou entre les périodes de temps pour la même entreprise." } }, {"@type": "Question","name": "Qu'entendez-vous par actif ?","acceptedAnswer": {"@type": "Answer","text": "En comptabilité financière, un actif est toute ressource possédée par l'entreprise. Tout élément matériel ou immatériel qui peut être possédé ou contrôlé pour produire de la valeur et qui estdétenu par une entreprise pour produire une valeur économique positive estun actif. Le bilan d'une entreprise enregistre la valeur monétaire des actifs détenus par cette entreprise." } }, {"@type": "Question","name": "Quels sont les objectifs de l'état financier ?","acceptedAnswer": {"@type": "Answer","text": "'L'objectif des états financiers est de fournir des informations sur la position financière, la performance et les changements dans la position financière d'une entreprise qui sont utiles à un large éventail d'utilisateurs pour prendre des décisions économiques.'' Les états financiers doivent être compréhensibles, pertinents, fiables et comparables." } }] }