Que contient une carte bancaire ?

Bien que les cartes bancaires existent depuis plus d’un siècle, leur forme actuelle n’a été introduite que dans les années 1950. Mais, bien qu’elle ait gardé la même apparence au fil des décennies, cela ne signifie pas que le bon vieux plastique n’a pas appris de nouveaux trucs depuis lors.

Aujourd’hui, les cartes bancaires peuvent faire beaucoup plus, ce qui se voit dans leur fonctionnement interne. Ce qui n’était autrefois qu’un simple plastique et une bande magnétique est devenu beaucoup plus sophistiqué. Lisez la suite pour découvrir comment votre carte bancaire a évolué.

L’essentiel : La bande magnétique

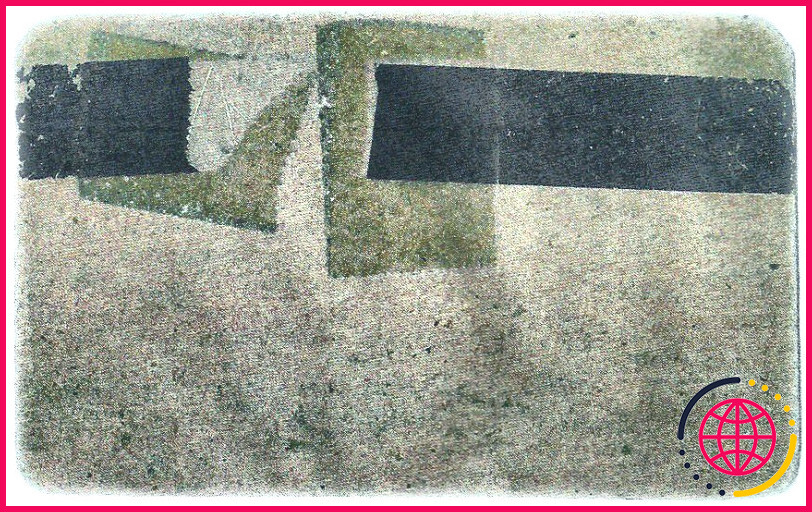

Les cartes bancaires sont universellement connues pour leur taille et leur forme, ainsi que pour l’unique bande noire située à leur dos. Cette bande magnétique a été ajoutée dans les années 1970 et stocke des informations sur le propriétaire de la carte.

Crédit photo : Jerome Svigals/Wikimedia Commons

Crédit photo : Jerome Svigals/Wikimedia Commons

Selon la banque émettrice, la bande magnétique comporte 2 ou 3 pistes et indique principalement à qui appartient la carte. Au cours des premières années de sa mise en œuvre, les informations stockées étaient comparées à la carte d’identité du titulaire de la carte. Mais, plus récemment, le distributeur automatique de billets ou le point de vente qui lit votre carte bancaire la valide à l’aide d’une base de données en ligne.

Des cartes à puce pour une sécurité accrue

Au fil du temps, des moyens plus rapides et plus sûrs ont été mis au point pour s’assurer que la carte était utilisée par son propriétaire légitime. Cette évolution est due au « clonage », qui consiste à copier des cartes légitimes pour tromper les distributeurs automatiques de billets et les guichets automatiques de banque.

Les cartes à puce ont été développées pour résoudre ce problème. En plus des informations imprimées et de la bande magnétique, les banques ont ajouté un petit circuit intégré contenant des données cryptées, appelé puce EMV, pour stocker vos informations. Sur de nombreuses cartes bancaires modernes, également appelées cartes à puce, les contacts de cette puce ressemblent à ceux utilisés dans les cartes SIM des téléphones portables.

Grâce à cette évolution, les fraudes à la carte de crédit et à la banque ont massivement diminué. Néanmoins, d’autres types de détournements se produisent encore, mais ils sont désormais principalement liés au numéro de la carte de crédit et au code CVV utilisés pour les achats en ligne.

NFC : La commodité des cartes sans contact

Crédit photo : Jowi Morales

Crédit photo : Jowi Morales

Les problèmes de sécurité des cartes bancaires ayant été en grande partie résolus, les banques ont maintenant le temps de se pencher sur l’expérience de l’utilisateur. Comme les bandes magnétiques s’usent avec le temps et que les dommages physiques, la saleté et l’humidité peuvent rendre la lecture de la puce EMV difficile, voire impossible, elles ont pensé à développer quelque chose de plus résistant.

Les puces NFC n’étaient pas nouvelles lorsque l’idée est apparue, puisque certains appareils mobiles en étaient équipés. Il existait également des cartes utilisant la RFID pour d’autres fonctions, comme les transports publics ou l’enregistrement des présences au travail.

Au début des années 2010, les premières cartes bancaires sans contact ont commencé à être émises pour le grand public. Mais avant cela, des essais avaient déjà eu lieu dans plusieurs pays.

Les cartes sans contact fonctionnent de la même manière que celles dotées d’une puce EMV classique. La différence est que l’utilisateur n’a qu’à toucher la carte sur le terminal de paiement (ou le distributeur automatique de billets). Un mot de passe est généralement requis pour les cartes de crédit ou bancaires, bien que certaines banques et coopératives de crédit puissent autoriser le paiement de faibles montants sans mot de passe.

Pour savoir si votre carte est équipée d’une puce NFC ou si un terminal lit les voitures NFC, vous devez voir un signal ou un logo en forme d’onde imprimé sur la carte – de cette façon, vous savez exactement où appuyer pour obtenir le paiement le plus rapide et le plus pratique.

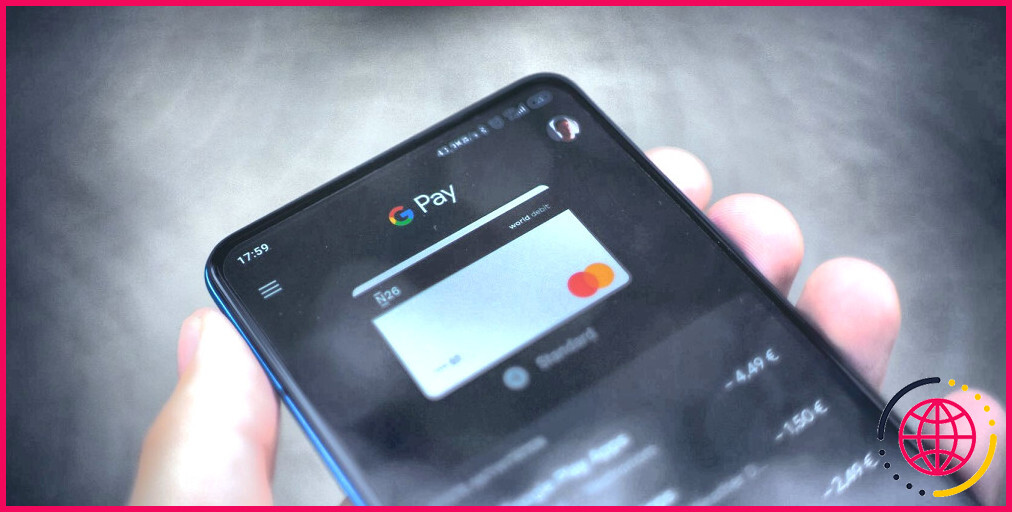

Et si votre smartphone pouvait être une carte ?

Au fil des ans, avec l’omniprésence de la NFC sur les smartphones, les paiements sans contact ont également fait leur apparition. Samsung Wallet, Google Pay, Apple Pay, et j’en passe, chaque grand fabricant a sa propre application pour que toutes vos cartes se retrouvent dans votre mobile.

Les choses sont allées encore plus loin avec la technologie portable. Les montres intelligentes et les trackers de fitness dotés de puces NFC peuvent désormais se connecter à votre téléphone et être utilisés pour effectuer ces paiements.

Vous n’avez plus besoin de sortir votre carte de votre portefeuille, ni votre smartphone de votre poche. Il vous suffit de toucher le point de vente avec votre poignet, et le tour est joué.

Les matériaux de qualité supérieure ont rendu les cartes bancaires à nouveau sexy

La commodité de l’utilisation des smartphones et d’autres dispositifs portables pour les paiements a tellement augmenté que de nombreuses personnes n’ont même plus pensé à utiliser leurs cartes. Mais comment votre entourage saura-t-il que vous êtes un client MasterVisa Express Platinum Black Diamond Plus ?

L’iPhone d’un utilisateur dont le compte Apple Pay dispose d’un solde suffisant pour acheter Apple lui-même ressemble à l’iPhone de quelqu’un qui peut à peine se payer un dîner à emporter. Un nouvel engouement a donc vu le jour : les matériaux premium.

Ces cartes nécessitent généralement d’investir plusieurs millions de dollars auprès de la banque émettrice avant que vous puissiez même envisager de les détenir. Et lorsque vous en obtenez une, elle est généralement fabriquée en or, en platine, en titane et même en bijoux.

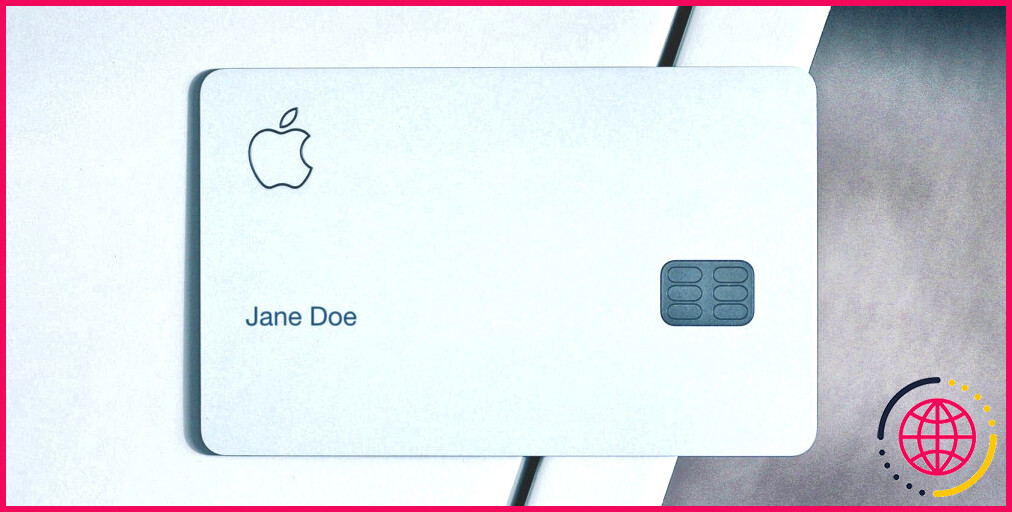

Mais même des gens moins riches voulaient aussi avoir quelque chose d’exclusif ! L’exemple le plus connu pour les gens ordinaires est sans doute l’Apple Card. Introduite en 2021, elle est typique d’Apple : le nom du détenteur de la carte est gravé au laser, ainsi que le logo de la société de Cupertino, sur une carte en titane. Les autres informations, comme le numéro de la carte, le CVV et la date d’expiration, ne sont affichées que dans l’application Wallet du titulaire de la carte.

Crédit image : Porto Seguro

Crédit image : Porto Seguro

Autre exemple de cartes à primes : une compagnie d’assurance brésilienne a lancé une carte fabriquée à partir de pièces de voitures de F1. Une banque italienne a également proposé à ses clients des cartes à primes fabriquées à partir de bois recyclé.

De nombreux émetteurs de cartes proposent des modèles en acier inoxydable et autres métaux, tandis que d’autres institutions plus soucieuses de l’environnement utilisent des plastiques recyclés pour les utilisateurs qui souhaitent dépenser leur argent d’une manière aussi bonne pour la planète que pour leurs poches.

Certaines entreprises ont même essayé de fabriquer des cartes encore plus intelligentes. En général, leur promesse est de créer « une carte pour toutes les gouverner », en stockant plusieurs cartes en une seule. Il est souvent question d’une carte à encre électronique et d’un moyen de passer d’une carte à l’autre.

Plusieurs ont déjà essayé et échoué dans cette voie. Néanmoins, nous croisons les doigts ; nous voulons que cette technologie devienne une réalité à l’avenir.

Les cartes bancaires peuvent être belles à l’intérieur

Les cartes en plastique simples et floues sont trop basiques pour vous ? Heureusement, ce ne sont pas les seules options. Il en existe pour tous les goûts.

Vous préférez l’esthétique à tout autre chose ? Dans ce cas, les matériaux de qualité supérieure sont la solution. Des transactions sécurisées ? Puces EMV. Vous n’êtes pas tactile ? Les cartes et les téléphones NFC sont là pour vous aider.

Il reste cependant des étapes à franchir. La légendaire multicarte à encre électronique a été recherchée à maintes reprises, mais a toujours abouti au même résultat : une startup en faillite et des milliers de clients en colère. Peut-être devrions-nous nous contenter des paiements NFC à la place ?

S’abonner à notre lettre d’information

Que contient une carte bancaire ?

Une carte bancaire est généralement une carte en plastique émise par une banque à l’intention de ses clients, qui assure un ou plusieurs des services liés à l’accès du client à un compte bancaire. Physiquement, une carte bancaire porte généralement le nom du client, le nom de l’émetteur et un numéro de carte unique.

Quelles sont les données stockées sur une carte bancaire ?

Il s’agit du montant de la transaction, du numéro de la transaction, de la date et de l’heure de la transaction, du type de transaction (dépôt, retrait, achat ou remboursement), du type de compte débité ou crédité, du numéro de la carte, de l’identité de l’accepteur de la carte (organisation/adresse du magasin) ainsi que de l’identité du terminal (nom de l’entreprise ou de la société).

Quelles sont les caractéristiques d’une carte de débit ?

Quelles sont les caractéristiques d’une carte de débit ? Les cartes de débit sont assorties d’un code PIN qui vous permet de retirer de l’argent aux guichets automatiques. Elles permettent également d’acheter des biens et des services. Si elles proviennent d’un émetteur de cartes de crédit, elles peuvent offrir des programmes de cashback et d’autres privilèges associés aux cartes de crédit ordinaires.

Quelle est la différence entre une carte bancaire et une carte de débit ?

La principale différence réside dans le fait que les cartes de crédit sont des fonds empruntés émis par une banque, tandis que les cartes de débit prélèvent des fonds directement sur votre compte bancaire existant. De nombreuses personnes possèdent une de ces cartes dans leur portefeuille et trouvent utile d’utiliser l’une ou l’autre, en fonction de l’achat ou de la situation.