Peut-on faire confiance à Klarna ? Peut-on l’utiliser en toute sécurité ?

Les achats en ligne sont plus populaires que jamais, mais tout le monde ne peut pas se permettre de payer les produits et les services à l’avance. C’est là que Klarna peut s’avérer utile. Vous avez peut-être vu le logo lorsque vous payez quelque chose en ligne, ou quelqu’un vous a peut-être suggéré d’essayer le service. Qu’est-ce que Klarna et pouvez-vous lui faire confiance ?

Qu’est-ce que Klarna ?

Klarna (officiellement connue sous le nom de Klarna Bank AB) a été fondée en 2005 par Sebastian Siemiatkowski et Niklas Adalberth. La société s’appelait initialement Kreditor, mais a été rebaptisée Klarna en 2009, et est officiellement devenue une banque en 2017 après avoir obtenu sa licence bancaire.

Au milieu et à la fin des années 2010, les choses ont commencé à s’accélérer pour Klarna. Après avoir changé de nom, l’entreprise a commencé à s’associer à des centaines de commerçants en ligne pour offrir aux clients une option d’achat immédiat et de paiement différé (BNPL). D’après le site web de Klarna l’entreprise était évaluée à 10,65 milliards de dollars en 2020.

Aujourd’hui, Klarna compte plus de 150 millions de clients et plus de 7 000 employés. En outre, Klarna travaille avec plus d’un demi-million de commerçants en ligne dans 45 pays différents afin de permettre aux gens d’acheter maintenant et de payer plus tard. Mais comment tout cela fonctionne-t-il exactement ?

Comment fonctionne Klarna ?

En bref, Klarna vous permet de faire des achats en ligne sans avoir à payer le montant total de la transaction à l’avance. Supposons que vous achetiez une nouvelle paire de chaussures un peu chère. Si le commerçant que vous utilisez est partenaire de Klarna, vous pouvez choisir de payer le montant total plus tard ou en plusieurs fois.

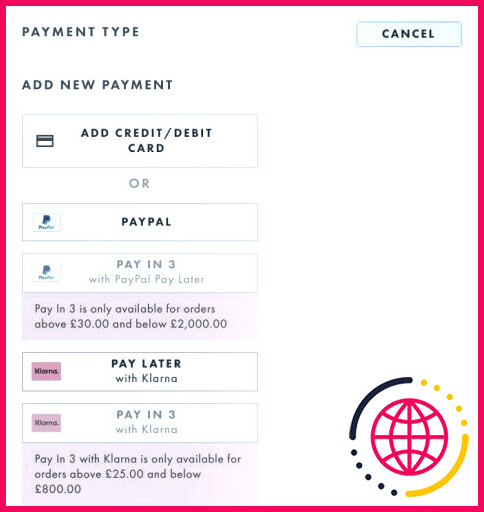

Klarna propose deux options : payer plus tard ou payer en plusieurs fois.

L’option Pay in 4 est disponible aux États-Unis, tandis qu’une option similaire, Pay in 3, est disponible au Royaume-Uni. Avec l’option Pay later, vous pouvez payer le montant total de votre/vos article(s) 30 jours après avoir effectué votre achat. Les autres options vous permettent de régler votre achat en trois ou quatre fois.

Si vous payez en trois fois, chaque paiement sera prélevé sur votre compte bancaire tous les 30 jours. Si vous payez en quatre fois, chaque versement sera prélevé toutes les deux semaines. Ces paiements ne sont pas assortis d’intérêts (comme c’est le cas pour les versements de crédit classiques), ce qui constitue un atout majeur pour les clients de Klarna.

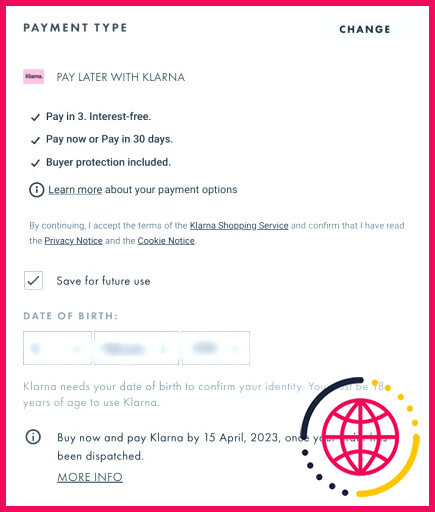

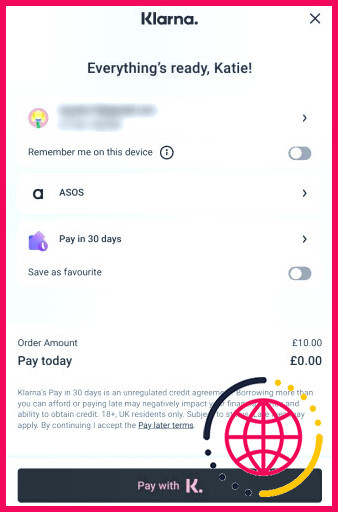

Lorsque vous passez à la caisse avec Klarna, vous recevez une brève explication du fonctionnement du processus de paiement, ainsi que la date à laquelle vous devrez payer le premier ou le seul montant.

Vous devrez fournir à Klarna votre date de naissance pour confirmer votre identité. Tous les clients de Klarna doivent être âgés de 18 ans ou plus. Après avoir fourni ces informations et confirmé que vous souhaitez payer avec Klarna, vous accéderez à une fenêtre distincte, hébergée par le site web de Klarna.

Il vous sera alors demandé de confirmer le mode de paiement de votre achat. Si vous n’effectuez qu’une petite transaction, l’option de paiement en plusieurs fois ne vous sera pas proposée. En règle générale, les commandes d’un montant compris entre 35 et 1 000 dollars peuvent faire l’objet d’un paiement échelonné.

Ensuite, il vous sera demandé de confirmer le(s) paiement(s) effectué(s) par Klarna.

Paiements manqués et frais de retard sur Klarna

Lorsque vous utilisez Klarna, vous êtes censé payer vos versements à temps. Si vous avez besoin d’un peu plus de temps pour payer un versement, vous pouvez repousser la date de paiement de 14 jours dans la rubrique Paiements de votre compte Klarna. Vous pouvez également prendre contact avec l’équipe Klarna si vous avez des difficultés à payer en raison de problèmes financiers.

Si vous ne prolongez pas votre paiement ou ne prenez pas contact avec Klarna, une deuxième tentative sera faite pour collecter votre paiement. Si cette tentative échoue (c’est-à-dire si la carte de paiement fournie ne dispose pas de fonds suffisants), le paiement sera ajouté à votre prochain versement prévu (si vous en avez un).

Si vous continuez à manquer des paiements, vous devrez probablement payer des frais de retard. Klarna facture des frais pouvant aller jusqu’à 7 $ par échéance manquée. Les retards de paiement sont traités par l’équipe de recouvrement. Si vous avez manqué des paiements, vous ne pourrez plus utiliser Klarna tant que vous n’aurez pas réglé vos dettes. Si les retards de paiement sont récurrents, vous risquez de ne plus pouvoir utiliser Klarna à l’avenir.

Qu’est-ce que la carte Klarna ?

Klarna possède également sa propre carte Visa, disponible aux États-Unis, au Royaume-Uni, en Suède et en Allemagne. Il s’agit d’une carte virtuelle que les clients peuvent utiliser pour effectuer des achats sur des sites web via Klarna.

Avec la carte Klarna, vous pouvez automatiquement fractionner vos achats en versements sans intérêt. Tous les commerçants qui acceptent Visa acceptent la carte Klarna, ce qui vous donne beaucoup plus d’options que si vous utilisiez simplement le processeur de paiement Klarna. Vous pouvez suivre tous vos paiements par carte Klarna via l’application Klarna, que vous pouvez télécharger gratuitement.

Télécharger : Klarna pour Android | iOS (Gratuit)

Mais cette carte n’est pas gratuite. L’utilisation de la carte Klarna entraîne des frais mensuels de 4,99 $ ; gardez cela à l’esprit si vous envisagez de vous inscrire.

Que sont les primes Klarna ?

En utilisant l’application Klarna, vous pouvez également bénéficier d’avantages grâce au club de récompenses Klarna. En tant que membre du club de récompenses, vous pouvez gagner des points chaque fois que vous effectuez un achat avec Klarna. Chaque dollar dépensé vous donne un point, que vous pouvez utiliser pour débloquer des offres, du contenu et d’autres avantages. Vous pouvez suivre vos points dans l’application Klarna.

Si Klarna peut certainement être utile pour aider les clients à échelonner leurs paiements, est-elle vraiment sûre ? Pouvez-vous faire confiance à cette entreprise ?

Klarna est-il sûr ?

Crédit logo : Klarna Bank AB/Wikimedia Commons

Crédit logo : Klarna Bank AB/Wikimedia Commons

Klarna est une entreprise légitime que des millions de personnes utilisent dans leur vie quotidienne. Elle n’est en aucun cas une escroquerie et offre à ses clients un service clientèle, des extensions de paiement et d’autres types d’assistance.

Cependant, bien que Klarna soit une entreprise légitime, elle peut s’avérer problématique pour la gestion de vos finances. Bien que vous puissiez gérer votre argent plus facilement en étalant les paiements, le fait de ne pas avoir à payer le prix total des articles à l’avance peut conduire à des habitudes d’achat malsaines. Par exemple, une personne peut se retrouver à faire plusieurs achats, puis à devoir faire face à une vague de paiements en une seule fois, plus tard.

Bien que Klarna ne prélève pas d’intérêts pour la répartition des paiements dans le temps, vous pouvez encourir des frais, voire une interdiction, si vous manquez régulièrement les installations.

Klarna a fait l’objet de nombreuses critiques au fil des ans pour avoir mis ses clients dans des cycles d’endettement, à l’instar des grands créanciers. Bien que les paiements Klarna et les paiements par carte de crédit ne soient pas exactement les mêmes, ils peuvent tous deux vous endetter si vous ne suivez pas vos paiements.

À l’instar d’autres sociétés d’achat immédiat et de paiement différé comme AfterPay, Klarna a également été accusée d’alimenter l’addiction au shopping, en particulier pendant la pandémie. Comme le souligne Anna Aufbäume sur Moyen ces services de paiement favorisent les comportements malsains liés aux habitudes d’achat et peuvent alimenter les dépenses émotionnelles.

Klarna a ses avantages mais présente des dangers pour les acheteurs

Si Klarna est utilisé par des millions de personnes pour alléger le fardeau des paiements initiaux, le fait de donner aux utilisateurs la possibilité de retarder les paiements peut également encourager des habitudes de consommation néfastes. La sécurité de Klarna dépend vraiment de la personne qui l’utilise. L’entreprise elle-même est légitime, mais le service qu’elle propose présente des risques financiers.

S’abonner à notre lettre d’information

Klarna peut-il être utilisé en toute sécurité ?

Les normes de sécurité les plus élevées sont utilisées pour protéger vos données et vos informations personnelles. Si vous souhaitez en savoir plus sur la manière dont nous traitons vos informations personnelles, veuillez lire notre politique de confidentialité.

Est-il sûr de connecter son compte bancaire à Klarna ?

La saisie de vos coordonnées bancaires en ligne s’effectue entièrement dans le formulaire de paiement sécurisé de Klarna, auquel le commerçant n’a pas accès. Klarna n’a pas besoin de stocker ces données et elles ne sont jamais visibles par le marchand ou tout autre tiers, y compris les employés de Klarna.

Klarna Checkout est-il sûr ?

Oui, les services d’achat immédiat et de paiement ultérieur tels que Klarna et Afterpay sont sûrs. Il s’agit d’entreprises légitimes qui permettent aux consommateurs de payer plus facilement leurs achats en divisant les transactions en quatre paiements égaux.

Pourquoi Klarna me demande-t-il mes coordonnées bancaires ?

Nous vous demanderons de vous connecter à votre banque pour vérifier votre identité.